近一周����,河北緊跟河南、安徽啟動小麥最低托市收購政策的步伐�����,從心理層面支撐國產(chǎn)小麥價格�����,但新麥替代比價優(yōu)勢猶存���。同時�,進口玉米周內(nèi)投放兩輪����,且后續(xù)將穩(wěn)定投放將令國內(nèi)玉米價格承壓,但真正的壓力還是來自于秋糧上市��。國際市場����,CBOT玉米期價低位反彈��,但中國理論進口利潤已達到500元/噸�����,且中美關(guān)系趨于緩和增加未來進口谷物可能帶來的沖擊���。建議下游用戶維持滾動補庫優(yōu)質(zhì)玉米等谷物即可,秋糧上市前玉米價格回調(diào)空間有限��,但遠期風(fēng)險正在醞釀中�。

1、價格變化:國內(nèi)玉米市場期弱現(xiàn)強�����,美盤期價否極泰來

現(xiàn)貨市場方面��,截至2025年7月4日(第27周)全國玉米均價2436元/噸�����,周比上漲9元/噸�����。

北方產(chǎn)區(qū):黑龍江玉米干糧收購2200-2300元/噸�����,周比持平�����,吉林深加工企業(yè)干糧掛牌價格2240-2290元/噸���,周比持平��,東北飼料低毒玉米收購價格2260-2380元/噸��,周比上漲10元/噸�����;華北本地玉米價格區(qū)間震蕩����,山東深加工主流收購價2480-2560元/噸�����,周比上漲0-40元/噸,河北深加工玉米主流收購價2400-2500元/噸����,周比上漲20-40元/噸,河南深加工玉米主流收購2440-2510元/噸���,周比小跌10元/噸����。

港口與銷區(qū):北方新季散船玉米集港價格2330-2350元/噸�,水分15%,集裝箱玉米2380-2400元/噸���,周比持平�,廣東港口散船玉米報價2440-2460元/噸����,集裝箱新玉米報價2480-2520元/噸,周比持平�。

期貨市場方面���,連盤玉米主力期價承壓下行�����,因進口玉米拍賣啟動預(yù)示著中期市場的壓力����,CBOT玉米期價則獲得低位買盤支撐,參見下表���。

更多歷史數(shù)據(jù)��、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

2�、部分主銷區(qū)玉米與替代品關(guān)系:進口玉米拍賣啟動����,國產(chǎn)玉米消費再受限

近一周,華北地區(qū)新小麥價格主流區(qū)間維持在2400-2500元/噸��,當(dāng)?shù)赜衩罪暳掀髽I(yè)采購價格基本維持在2420-2480元/噸����,小麥替代性價比猶存。同時�,7月1日進口玉米定向邀標(biāo)最終以“高溢價�、高成交率”落幕后���,進口玉米公開拍賣順勢推出����,并可能以每周兩次�����,每次30萬噸的頻率推向市場����,國內(nèi)玉米現(xiàn)貨價格強勢可期、空間受限�����。

進口谷物方面�����,進口非美玉米理論成本集中在1880-2200元/噸����,美玉米理論進口完稅成本2400-2480元/噸之間(含額外關(guān)稅)�,周比反彈100元/噸左右����,中國進口玉米理論利潤已達到500元/噸的相對豐厚階段���。以下是廣東港口麥類產(chǎn)品和其他進口谷物與玉米比價變化����,僅供參考比較(單位:元/噸)����。

更多歷史數(shù)據(jù)、熱點數(shù)據(jù):JCI數(shù)據(jù)中心www.datajci.com

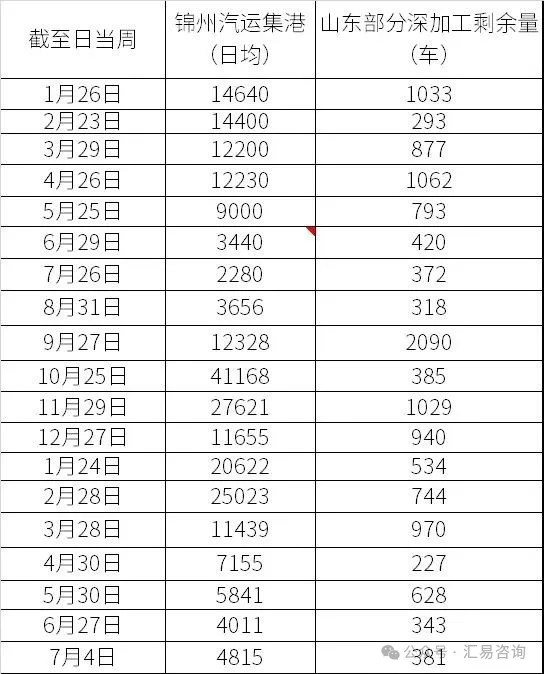

3�����、貿(mào)易與庫存情況:南北港口玉米價格輕微倒掛��,庫存微幅下降

截至7月4日當(dāng)周���,按照北港二等玉米平艙2370-2390元/噸��,大船運費55元/噸�,港雜等費用45元/噸推算,理論散船到港成本2470-2490元/噸���。當(dāng)周周末�����,南方散船二等玉米報價2440-2460元/噸�,即期理論虧損30元����;北方新季玉米集港量(汽運)到貨量、山東深加工企業(yè)門前玉米到貨量維持低量����,參見下表。

*截至7月4日統(tǒng)計

港口庫存方面�,截至6月27日當(dāng)周,廣東港口玉米庫存小幅下降至100萬噸左右��。其中����,進口玉米庫存繼續(xù)不足1萬噸;進口替代谷物(高粱、大麥為主)庫存在80萬噸上下徘徊���。截止到6月27日北方港口(八港)玉米庫存小幅下降至370萬噸左右����。

4��、下游消費:生豬養(yǎng)殖盈利與今年生豬供應(yīng)寬松基調(diào)利于谷物消費��,多元替代仍需關(guān)注

2025年第27周��,我國毛豬出欄均價15.2元/公斤�,較上周上漲4.89%����。養(yǎng)殖效益區(qū)間為20~338元/頭,頭均效益盈利80元/頭���。我們認為�,國內(nèi)生豬出欄季節(jié)性減少����,疊加年初仔豬腹瀉疫情是導(dǎo)致二季度至三季度育肥豬供應(yīng)階段性減少,生豬出欄均價呈現(xiàn)快速上漲的原因。不過����,基于去年我國能繁母豬存欄量持續(xù)增長已經(jīng)奠定今年國內(nèi)生豬供應(yīng)寬松的大基調(diào),整體依舊有利于飼用谷物的消費�����。只是��,在小麥替代和進口玉米拍賣的影響下���,國產(chǎn)玉米消費獲得的提振將被打折扣��。

深加工方面��, 2025年第27周�,2025年第27周�����,以三等潮糧20%水分玉米價格估算�����,我國黑龍江西部企業(yè)每生產(chǎn)一噸玉米酒精理論效益保持盈虧平衡;吉林企業(yè)每生產(chǎn)一噸玉米淀粉理論虧損略升至59元�,山東企業(yè)每生產(chǎn)一噸玉米淀粉理論虧損略降至約183元;玉米淀粉與酒精行業(yè)平均開機率約48%��,周比下降1%����。

大事記:

1、 美國農(nóng)業(yè)部6月種植面積報告與季度庫存報告公布�。2025年美國玉米種植面積預(yù)測為9520.3萬英畝,低于3月份預(yù)測的9532.6萬英畝��,也低于分析師平均預(yù)測的9535萬英畝���,但將是自2013年以來的最大種植面積,也是1944年以來第三高的年份����,比2024年增長5.1%。季度庫存報告顯示�����,截至2025年6月1日�,美國玉米庫存為46.44億蒲,略高于預(yù)期約300萬蒲式耳,但比2024年同期下降7.1%�����。

2����、 CONAB:巴西二季玉米收獲進度低于歷史均值,帕拉納州霜凍對部分作物造成損害����。巴西國家商品供應(yīng)公司(CONAB)表示,截至6月28日�����,巴西2024/25年度的二季玉米收獲進度為17.0%�,一周前10.3%,去年同期47.9%����,五年均值28.2%。在馬托格羅索州����,收割進展迅速�����,已有27%的種植面積完成收割�����。但是在帕拉納州霜凍對部分處于開花和灌漿期的玉米作物造成了損害�����,具體的損失程度尚待評估�����。

3���、 巴西提高乙醇汽油摻混率���,玉米乙醇產(chǎn)業(yè)發(fā)展前景樂觀��。隨著巴西政府批準(zhǔn)將汽油中的乙醇強制摻混比例從27%提高到30%���,巴西玉米乙醇產(chǎn)業(yè)成為滿足該國可再生燃料需求的關(guān)鍵�,而以甘蔗為基礎(chǔ)的乙醇產(chǎn)量增長則停滯不前��。巴西政府6月25日批準(zhǔn)提高乙醇摻混比例后��,每年將額外需要超過10億升乙醇�。巴西玉米乙醇行業(yè)協(xié)會(UNEM)主席吉列爾梅?諾拉斯科,多虧了玉米乙醇��,巴西才能將摻混比例提高到30%����,否則將無法實施這項政策?����;ㄆ煦y行在3月份預(yù)測���,到2032年巴西玉米乙醇產(chǎn)量將達到160億升�����,且巴西有能力在2032年之前將目前的玉米乙醇產(chǎn)量翻番�����。玉米乙醇目前占巴西乙醇總產(chǎn)量的23%��,預(yù)計在未來十年內(nèi)將增長到燃料總產(chǎn)量的40%����。巴西還在推動擴大其他作物用于乙醇生產(chǎn),高粱對于那些錯過二季玉米播種窗口的農(nóng)民來說是也是可行的選擇��。

4���、 阜豐集團在美國尋求新玉米加工廠址��,此前北達科他州計劃受阻����。中國最大的生物發(fā)酵企業(yè)——阜豐集團正在美國選擇新的玉米加工廠址�,此前該公司在北達科他州的建廠計劃告吹。據(jù)海外媒體報道��,阜豐集團正在敲定其新廠的選址決定�。阜豐集團主要將玉米加工成生化產(chǎn)品����,包括味精和黃原膠���。該公司的美國子公司阜豐美國(Fufeng USA)也在招聘工程師職位,以協(xié)助新濕磨廠的設(shè)計���。阜豐集團曾尋求在北達科他州大?��?怂梗℅rand Forks)建設(shè)一座價值7億美元的工廠,但該項目在2023年因軍事安全擔(dān)憂而遭到美國反對�����,最終被迫放棄���。此前�����,先正達(2017年被中國化工集團收購)也被勒令出售其在阿肯色州的土地���,原因同樣是其與中國的關(guān)聯(lián)。目前尚不確定阜豐集團新的美國計劃是否會遭遇更多反對�����。今年早些時候的一份報告顯示,一個潛在的美國選址位于伊利諾伊州中部的道格拉斯縣(Douglas County)���。阜豐集團也在其他國家推進項目����。該公司已簽署協(xié)議��,將在哈薩克斯坦開發(fā)一個價值8億美元的玉米加工廠����,并據(jù)報道正在考慮在阿根廷建設(shè)一家工廠。

5��、 美國生物燃料政策推高乙醇利潤 但玉米酒糟粕承壓態(tài)勢難改���。雖然美國最新生物燃料政策調(diào)整在提升乙醇生產(chǎn)利潤���,但是卻未能對玉米酒糟粕(DDGS)市場形成有效支撐。特朗普政府6月13日提出的政策將2026年生物燃料摻混目標(biāo)提高至240.2億加侖����,2027年進一步增至244.6億加侖,較2025年的223.3億加侖顯著提升����。盡管乙醇行業(yè)前景向好,市場對玉米酒糟粕的走勢卻普遍持謹慎態(tài)度���。多位行業(yè)人士指出�����,乙醇利潤改善將刺激夏季產(chǎn)量增加���,從而導(dǎo)致副產(chǎn)品玉米酒糟粕的供應(yīng)過剩。當(dāng)前美國玉米酒糟粕市場已面臨飼料需求疲軟��、競爭激烈及出口受限三重壓力����。數(shù)據(jù)顯示,4月美國玉米酒糟粕出口量為89.4萬噸����,環(huán)比下降12.93%,進一步加劇了市場擔(dān)憂����。

(來源:匯易咨詢)