2025年上半年��,芝加哥期貨交易所大豆期價整體走勢探底回升�����,高點出現(xiàn)在5月中旬的1082美分/蒲式耳�;大連商品交易所豆二期價年初至4月初震蕩攀升,4月初至5月下旬急轉(zhuǎn)直下���,5月下旬至6月中下旬跟隨外盤再度反彈�����;國內(nèi)豆粕期價與豆二期價走勢趨同��。2025年下半年����,國內(nèi)外豆類期價走勢受到天氣題材��、貿(mào)易政策和市場需求三重驅(qū)動�����。

上半年美豆期價走勢探底回升

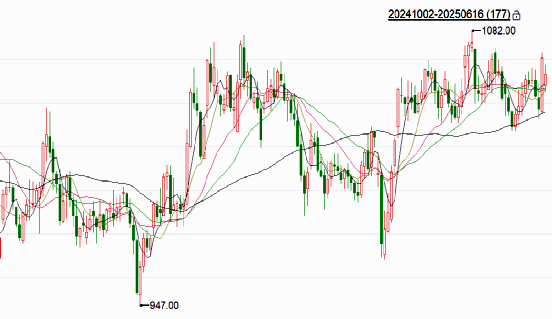

2025年上半年,芝加哥期貨交易所(CBOT)大豆期價高點出現(xiàn)在5月中旬的1082美分/蒲式耳����,整體走勢探底回升。具體可分為兩個階段:

2025年初至4月初:CBOT大豆期價呈現(xiàn)震蕩下行趨勢����,圍繞1050美分/蒲式耳震蕩兩個月后最終下行,最低下探至4月7日的985美分/蒲式耳��。隨著南美大豆豐產(chǎn)預(yù)期照進(jìn)現(xiàn)實�����,南美大豆產(chǎn)量和出口節(jié)奏成為美豆期價階段性交易的重要變量�����。美豆出口面臨來自巴西市場強有力的競爭�。美國大豆市場持續(xù)受到美國關(guān)稅政策的影響�����,美加和中美貿(mào)易摩擦持續(xù)影響美國豆類的供需結(jié)構(gòu),令CBOT大豆期價破位下行�。

圖1:CBOT大豆主力合約日K線走勢(單位:美分/蒲式耳)

數(shù)據(jù)來源:文華財經(jīng),寶城期貨金融研究所

4月初至6月下旬:CBOT大豆期價震蕩反彈�����,自970美分/蒲式耳反彈至最高1080美分/蒲式耳�����。隨著北半球春播開啟�,天氣題材進(jìn)入市場關(guān)注的視野。在今年美豆播種面積預(yù)期下滑的背景下�����,天氣變化對美豆價格的影響權(quán)重將有所上升�。此外,中美貿(mào)易關(guān)系逐漸改善��,南美大豆迎來出口高峰�����,升貼水變化和裝船節(jié)奏繼續(xù)影響全球大豆供應(yīng)成本和出口節(jié)奏���。CBOT大豆期價迎來階段性反彈�����。

上半年國內(nèi)豆二期價震蕩攀升

2025年上半年大連商品交易所(DCE)豆二期價走勢分為三個階段:

2025年初至4月初:DCE豆二期價整體震蕩攀升����,并在4月初創(chuàng)下3793元/噸的上半年高點,走勢上保持相對獨立���,主要受到中美貿(mào)易關(guān)系的影響���,表現(xiàn)強于CBOT大豆。進(jìn)口大豆到港卸貨延期導(dǎo)致短期大豆供應(yīng)收緊�。南北美大豆供應(yīng)、出口節(jié)奏和國內(nèi)進(jìn)口大豆的到港卸貨節(jié)奏�,持續(xù)成為引爆市場情緒的導(dǎo)火索。中美�����、中加貿(mào)易關(guān)系前景仍存諸多變數(shù)�����。豆類期價迎來階段性的春季行情�����,走勢震蕩偏強��。

圖2:DCE豆二期價走勢(單位:元/噸)

數(shù)據(jù)來源:文華財經(jīng)��,寶城期貨金融研究所

4月初至5月下旬:DCE豆二期價急轉(zhuǎn)直下����,主要受到中美貿(mào)易關(guān)系改善和國內(nèi)進(jìn)口大豆到港節(jié)奏的影響。一方面���,中美貿(mào)易關(guān)系前景改善��,令國內(nèi)豆類期價回吐貿(mào)易風(fēng)險溢價�;另一方面����,由于市場對5月中旬以后供應(yīng)恢復(fù)預(yù)期漸強,油廠采購前置逐步化解供應(yīng)短缺的問題����。隨著巴西大豆大量到港��,國內(nèi)大豆階段性供應(yīng)短缺的局面得到緩解��,令此前國內(nèi)大豆價格的驅(qū)動邏輯發(fā)生轉(zhuǎn)換����。

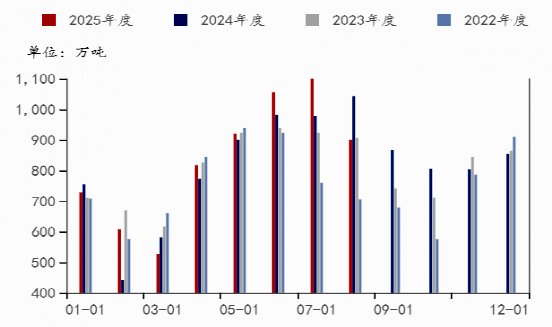

圖3:我國進(jìn)口大豆月度到港量(單位:萬噸)

數(shù)據(jù)來源:Myseel��,寶城期貨金融研究所

5月下旬至6月中下旬:DCE豆二期價跟隨外盤再度出現(xiàn)反彈�����,在此前回吐了貿(mào)易風(fēng)險溢價以后��,內(nèi)外盤的聯(lián)動性得到修復(fù)���,趨勢上與CBOT大豆期價相同���,但價格上并未再創(chuàng)新高。邏輯上主要依賴進(jìn)口大豆成本抬升�,國內(nèi)產(chǎn)業(yè)鏈環(huán)境轉(zhuǎn)向?qū)捤桑⑽唇o盤面造成過大壓力����。

上半年國內(nèi)豆粕期價與豆二趨同

2025年上半年����,DCE豆粕期價走勢與DCE豆二期價在節(jié)奏上保持一致�����,同樣分為三個階段:

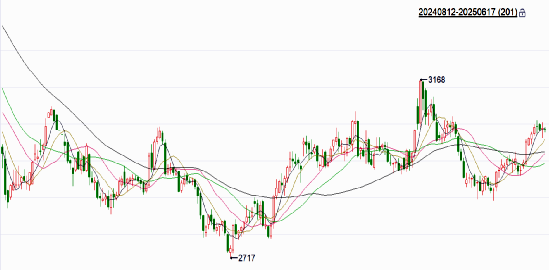

2025年初至4月初:DCE豆粕期價震蕩上行�,最高至4月8日的3168元/噸��。在中美貿(mào)易關(guān)系緊張的背景下���,DCE豆粕期價走勢持續(xù)強于外盤���。同時,受國內(nèi)大豆到港延期以及海關(guān)檢驗政策影響��,國內(nèi)大豆階段性供應(yīng)收緊�����,部分地區(qū)油廠斷豆停機導(dǎo)致豆粕基差飆升��,對DCE豆粕期價帶來顯著提振�����。

圖4:DCE豆粕期價走勢(單位:元/噸)

數(shù)據(jù)來源:文華財經(jīng) 寶城期貨金融研究所

4月初至5月下旬:DCE豆粕期價跟隨DCE豆二期價快速回落,并創(chuàng)出階段性低點����。隨著國內(nèi)大豆到港情況明顯改善,并迎來到港高峰���,豆粕基差快速回落與庫存重建帶來的壓力不斷累積���,成為階段性壓制豆粕期價的重要因素。飼料企業(yè)物理庫存低位回升�,采購相對謹(jǐn)慎,油廠豆粕庫存開始低位回升���。DCE豆粕期價持續(xù)承壓下行����。

圖5:國內(nèi)油廠豆粕庫存(單位:萬噸)

數(shù)據(jù)來源:Mysteel�����,寶城期貨金融研究所

5月下旬至6月下旬:豆粕期價跟隨外盤美豆期價反彈節(jié)奏。隨著內(nèi)外盤聯(lián)動性的修復(fù)��,在美豆期價迎來天氣題材年內(nèi)高峰的背景下���,美豆期價易漲難跌��,進(jìn)口大豆成本抬升的預(yù)期漸強��。市場焦點集中在供應(yīng)端����,在天氣題材發(fā)力階段�����,外盤美豆期價的階段性走強仍將給國內(nèi)豆粕帶來提振��,但考慮到國內(nèi)產(chǎn)業(yè)鏈發(fā)生的變化��,DCE豆粕期價反彈空間受到壓制�����,外強內(nèi)弱格局持續(xù)顯現(xiàn)����。

下半年國內(nèi)外豆類期價如何走?

據(jù)分析����,2025年下半年,國內(nèi)外豆類期價走勢受到天氣題材�����、貿(mào)易政策和市場需求三重驅(qū)動�����。

美豆:2025年三季度天氣市主導(dǎo)�����,北美干旱風(fēng)險或繼續(xù)推升天氣風(fēng)險升水�,同時生物燃料的政策預(yù)期和中美貿(mào)易關(guān)系的改善也將對美豆需求構(gòu)成支撐,但南美供應(yīng)壓力限制漲幅����。四季度美豆豐產(chǎn)預(yù)期兌現(xiàn)疊加南美新作播種,關(guān)注產(chǎn)區(qū)天氣自北美向南美切換��,同時關(guān)注中美貿(mào)易關(guān)系改善對美豆出口的提振和美豆壓榨需求預(yù)期變化對價格的支撐,如果二者無法承接供應(yīng)壓力�����,屆時美豆價格或再度震蕩下行��。

國內(nèi)大豆:2025年三季度�����,期價跟隨美豆天氣題材波動節(jié)奏���,存在階段性上漲的可能性���。四季度需要關(guān)注南北美天氣題材切換��、南美大豆裝運節(jié)奏���、美豆產(chǎn)量兌現(xiàn)情況��。國內(nèi)大豆的到港節(jié)奏仍是影響大豆階段性供應(yīng)的核心因素����,關(guān)注四季度油廠對進(jìn)口大豆的采購節(jié)奏。

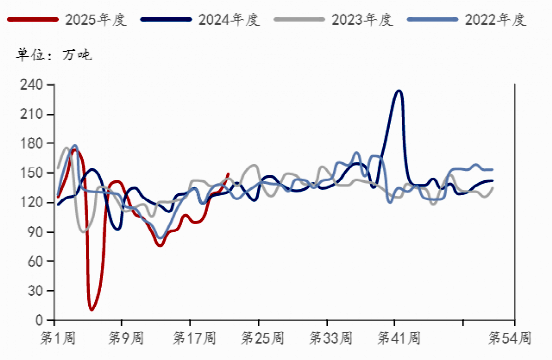

圖6:國內(nèi)豆粕表觀消費量(單位:萬噸)

數(shù)據(jù)來源:Mysteel���,寶城期貨金融研究所

豆粕:2025年三季度����,原料大豆成本和供應(yīng)驅(qū)動行情主導(dǎo)���,外盤美豆期價在天氣市指引下保持易漲難跌走勢�,對國內(nèi)豆類市場的成本傳導(dǎo)持續(xù)體現(xiàn)��,豆粕期價階段性強勢有望維持����,高度受到油廠高開工率和庫存累積的制約,下游采購需求受到豬價偏弱影響難有持續(xù)提升���,豆粕負(fù)基差背景下期價反彈高度受限�����。四季度在市場供應(yīng)預(yù)期轉(zhuǎn)向的背景下�,關(guān)注原料大豆供應(yīng)壓力和豆粕庫存壓力對價格的傳導(dǎo)����,豆粕期價存在階段性走弱可能����。